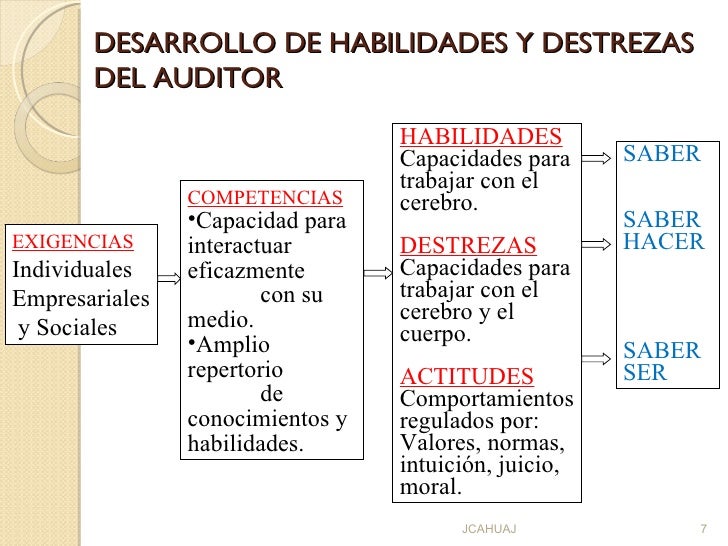

Aptitud del Auditor

La actitud del auditor debe ser neutral e imparcial. El auditor no debe demostrar ni de forma verbal ni a través de gestos su propia opinión al escuchar las respuestas del auditado. Su objetivo es obtener información aunque ésta le parezca bien, mal o indiferente. El auditor actuará, pues, de forma que no delate su opinión, siendo su actitud totalmente objetiva, imparcial y neutra.

Sin embargo, tendrá que responder al auditado de algún modo, puesto que la comunicación siempre implica la participación de dos personas. Mantener al auditado sin recibir ningún tipo de información de retorno lo único que conseguirá será ir aumentando la tensión y la incertidumbre lo que desembocará en el cansancio y la rotura del proceso de comunicación.

El auditor debe tener en cuenta los siguientes aspectos:

- No atosigar al auditado con una batería de preguntas

- Darle un cierto tiempo para responder, en muchos casos deberá procesar la pregunta

- No anticipar la respuesta

- Replantear las preguntas cuando el auditado no las entienda

- Nunca entrar en discusiones interpretativas con el auditado

- No transmitir sensación de enojo ante respuestas evasivas

- Comunicar al entrevistado los fundamentos de los hallazgos de auditoría

- No radiar sensación de alegría ante la detección de hallazgos

Responsabilidades y Objetivo del Auditor

El auditor que realiza una auditoría de conformidad con las NIA es responsable de la obtención de

una seguridad razonable de que los estados financieros considerados en su conjunto están libres de

incorrecciones materiales debidas a fraude o error. “El Contador

Público independiente, contratado

por los representantes legales de la

empresa o ente, para realizar la auditoría de la información contenida en

los estados contables emitidos y

aprobados por los mismos, en ejercicio de sus funciones exclusivas, es responsable por su opinión emitida

sobre la razonabilidad de la información significativa contenida en los estados

contables en su conjunto, tomando como

parámetro las Normas Contables Profesionales de exposición y valuación

pertinente. Para poder emitir su opinión sobre los estados contables, deberá realizar su examen aplicando las

Normas de Auditoría vigentes definidas por la Resolución Técnica.

Objetivos

- Objetivos auditoría Externa

- Obtención de elementos de juicio fundamentados en la naturaleza de los hechos examinados

- Medición de la magnitud de un error ya conocido, detección de errores supuestos o confirmación de la ausencia de errores

- Propuesta de sugerencias, en tono constructivo, para ayudar a la gerencia

- Detección de los hechos importantes ocurridos tras el cierre del ejercicio

- Control de las actividades de investigación y desarrollo

NORMAS DE ÉTICA PROFESIONAL

¿Que es la Ética?

el ser humano tiene la facultad para decidir en hacer lo bueno y lo malo, en actuar correctamente o incorrectamente. La Ética esta relacionada con la Moral la cual es la que rige al ser humano entre obrar bien o no, por eso se puede decir que una persona con ética es una persona con buenos principios.

{kind=link}

DEBERES ÉTICOS DE

TODO

PROFESIONAL

fuentes bibliograficas.

- http://es.scribd.com/doc/77126059/Objetivos-auditoria-Externa#scribd

- Universidad de Buenos Aires.

No hay comentarios:

Publicar un comentario